全球瞩目的美联储,终于要动手了。

北京时间1月27日凌晨3点,美联储发布2022年1月的货币政策会议声明显示,鉴于通胀远高于2%且劳动力市场强劲,预计将很快适合加息,预计启动加息进程后开始缩表。

同时,美联储主席鲍威尔在例行发布会上表示,在不威胁劳动力市场的情况下,提高利率的空间很大,不排除在每次联邦公开市场委员会(FOMC)会议上都加息,同时需要大规模地“缩表”。

面对鲍威尔释放的“鹰派”政策信号,美股上演千点大跳水。早盘涨超500点的道指迅速跳水,日内跌幅一度超过400点,盘中最大跌幅接近1000点,标普、纳指盘中的最大跌幅均超过1%。

鲍威尔讲话期间,美国10年期国债收益率直线飙升,到美股收盘时约为1.87%,日内升约10个基点;2年期美债收益率也盘中急剧拉升,日内升幅超过14个基点,创2020年3月以来最大单日升幅;美元指数也大幅拉升,冲上96.5,创去年12月下旬以来新高。

鲍威尔“吓懵”美股

美联储的这次会议备受瞩目,不仅因为是2022年首次政策会议,更是3月份美联储完成缩减购债前的最后一次会议,将明确出下一步的政策动向。

北京时间1月27日凌晨3点,美联储会后宣布,联储货币政策委员会FOMC的委员一致决定,维持0到0.25%的政策利率联邦基金利率目标区间不变,符合市场预期。

同时,公布的最新决议称,缩减购债规模(Taper)将在3月初结束,届时将“很快”适合上调联邦基金利率的目标范围。

但关于加息、缩表的强烈信号,却令市场措手不及。本次美联储的货币政策会议声明表示,在通胀高企和就业强劲的环境下,应该很快会加息。鉴于通胀远高于2%且劳动力市场强劲,预计将很快适合上调联邦基金目标区间。

其实,对加息的预期,市场已经有所准备。在此次会议之前,华尔街机构已经形成了共识,高盛的最新预测,美联储今年将采取更激进的策略,加息次数或将超过四次;另外,芝加哥商品交易所数据也显示,交易员预计3月加息的可能性高达95%,今年四次加息的可能性超过85%。

因此,三大美国股指集体高开,全天保持涨势,在“靴子落地”后,美股盘中大幅拉升,道指一度涨500点,纳指涨440点或超3%,标普涨超2%,蓝筹科技股全线反弹,苹果、微软等六大科技股和特斯拉盘中一度集体大涨超2%。

然而,在随后召开的新闻发布会上,美联储主席鲍威尔突然扔出重磅“炸弹”:在不威胁劳动力市场的情况下,提高利率的空间很大,不排除在每次联邦公开市场委员会(FOMC)会议上都加息,甚至需要大规模缩表,至少加息一次后开始讨论缩表。

话音刚落,美国三大指数便迅速跳水、转跌,早盘涨超500点的道指日内跌幅一度超过400点,盘中最大跌幅接近1000点,标普、纳指盘中最大跌幅均超过1%。截止收盘,道指跌0.38%,标普500指数跌0.15%,纳指涨0.02%。

大型科技股亦全线回落,苹果收跌0.06%,亚马逊收跌0.8%,奈飞收跌1.83%,谷歌收涨1.81%,脸书收跌1.84%,微软收涨2.85%。

热门中概股多数下跌,朴新教育大跌16%,爱奇艺大跌13%,金山云大跌11%,拼多多大跌9%,叮咚买菜跌超7%,哔哩哔哩大跌超6%,滴滴、每日优鲜跌超5%,阿里巴巴大跌4.76%。

鲍威尔讲话期间,美国10年期国债收益率直线飙升,到美股收盘时约为1.87%,日内升约10个基点;2年期美债收益率也盘中急剧拉升,日内升幅超过14个基点,创2020年3月以来最大单日升幅;美元指数也大幅拉升,冲上96.5,创去年12月下旬以来新高。

其实,美联储在公布加息政策前,已经向市场充分释放了启动加息的信号,而美股市场也出现了一波调整,因此在政策真正落地时,市场便上演了“利空出尽”的行情,盘中出现了明显拉升。然而,市场未料到的是,鲍威尔的讲话会如此“鹰派”,这或许意味着,美联储未来的货币政策紧缩会更激进。

市场更担心的是:缩表

相对于加息,市场更担忧的是,美联储未来的减少资产负债表规模(缩表)的节奏和力度。

北京时间1月27日凌晨,美联储还公布名为“缩表原则”的公告,在FOMC一致同意下,适合提供有关缩表计划方式的信息,预计缩表将在加息过程已经启动后开始。

新闻发布会上,鲍威尔更是明确表示,其将在2022年稳步地撤走宽松政策,目前需要大规模地缩表,将在加息至少一次之后开会讨论缩表事宜、将至少讨论一次,希望缩表是一个有序的、可预见的过程。

市场分析,不同于上轮的缓慢缩表,美联储本轮缩表或节奏更快、力度更大,叠加所持的到期美债以中长期为主,可能将助推美债长端利率上行、加剧市场波动。

鲍威尔在新闻发布会上表示,长端美债是一种重要的全球性资产,同时,美联储将会避免金融系统崩溃。

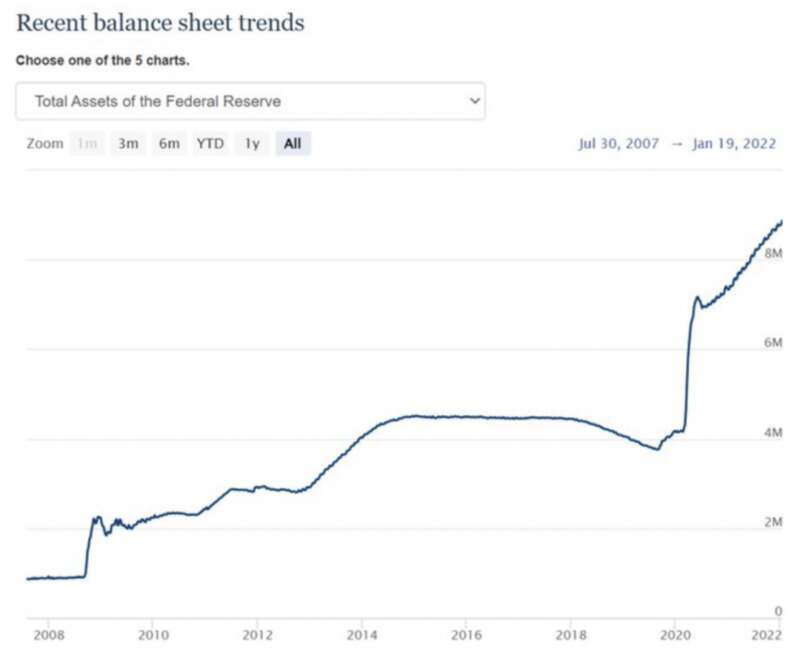

缩表的迫切性主要于美联储的资产负债表规模迅速膨胀有关。2020年初至2021年12月22日,美联储资产负债表总规模由4.17万亿美元上升至8.79万亿美元,增长了110.8%。

业内投行目前普遍预测,在加息周期启动后,今年下半年可能是美联储启动缩表的最佳窗口。

在彭博社的调查中,29%的受访者预计,缩表将在4月至6月开始,40%预计7月至9月开始。经济学家对月度缩表规模的预期中值在400亿美元至599亿美元之间。调查还显示,缩表将使美联储资产负债表规模在今年年底降至8.5万亿美元,到2023年底降至7.6万亿美元。

富国银行认为,美联储可能在9月的会议上公布量化紧缩的计划,并在10月开始正式实施。该行表示,眼下任何缩表细节的新线索都将十分重要,尤其是涉及到时间、步伐和构成等多个悬而未决的问题。该行倾向于2月17日发布的1月会议纪要可能包含更多有关这一主题的关键信息。

野村证券继续预计,美联储将在7月会议上宣布缩表,8月开始正式缩表,缩表速度从每月200亿美元(120亿美元美债和80亿美元MBS),到12月达到最多每月1000亿美元。

美联储的2个核心目标

美联储的加息节奏、何时缩表,仍主要取决于美联储如何评估美国的“充分就业”及“通胀”。国金证券则认为,美联储一旦认定“充分就业”达成,并且通胀压力高企,接下来的加息及缩表也就“水到渠成”。

美国12月核心CPI已经达到30年来的最高水平,尽管2022年供应链瓶颈可能逐渐缓解,但目前美国就业市场供需严重失衡,推动工资增速高企,促使劳动力成本可能取代供应链瓶颈因素成为美国核心通胀的主要驱动力。

美联储在最新的决议中表示,疫情相关的供需失衡和经济复工已经继续助长通胀处于高水平。

鲍威尔在新闻发布会上表示,风险在于,高通胀将持续存在,重拾扩张就需要物价保持稳定。

很显然,美联储加息的条件之一:通胀,已经满足。而关于3月加息的最后一个条件:“充分就业”。对此鲍威尔表示,就业市场一直在大范围地改善,劳动力参与率有所提高,但仍然受抑。劳动力市场“非常,非常强劲”,可能会继续如此。

由此可见,美联储在3月启动加息,已经是板上钉钉。鲍威尔强调,实现充分就业、维持物价稳定这两大职能,都要求美联储撤走宽松政策。

3月加息箭在弦上!美联储释放强烈信号 或于加息后缩表

北京时间1月27日凌晨3:00,美联储宣布将基准利率维持在0%-0.25%不变。与此同时,美联储也宣布资产购买将在3月初结束,很快就会适当地提高联邦基金利率,将在启动加息后开始缩减资产负债表。美联储同时表示,在评估适当的货币政策立场时,委员会将继续监测后续信息对经济前景的影响,如果出现可能阻碍委员会目标实现的风险,委员会将准备适当调整货币政策立场。

在本次会议上,美联储给出了缩表的有限细节——缩表将通过再投资途径进行,是“可预期的”,准备根据经济和金融的发展,调整缩减资产负债表的任何细节。

美联储利率决议公布后,美股三大股指短线走高,涨幅扩大。道指涨1.2%,纳指涨2.9%,标普500指数涨1.93%。

美联储做出这一决定正值美股惨跌之际。华尔街现在似乎形成了这样一种共识——美联储不会出手救市。因为当前的通胀高达7%,美联储这一次可能无能为力。

美联储声明后,美国联邦基金期货仍暗示2022年将加息4次。美联储今年还剩余7次会议,分别在3月、5月、6月、7月、9月、11月、12月。市场认为美联储将沿袭2017年和2018年的手法,每隔一次会议加息一次,也就是说在3月、6月、9月、12月这四次会议宣布加息。

以下为全文:

经济活动和就业指标继续走强。受疫情不利影响最重的部门近几个月已获得改善,但正受到最近新冠病例激增的影响。最近几个月就业增长稳固,失业率已大幅下降。与疫情和经济重启相关的供需失衡继续导致高水平的通货膨胀。整体金融环境依然宽松,部分反映了支持经济及促进信贷流向美国居民和企业的政策措施的影响。

经济发展路径继续取决于疫情的发展。疫苗接种的进展和供应制约的缓解预计将支持经济活动和就业持续增长以及通胀的下降。经济前景面临的风险犹在,包括来自病毒新变种的风险。

委员会力求实现充分就业和通胀率在较长时期内达到2%。为支持这些目标,委员会决定将联邦基金利率目标区间维持在0%至0.25%。鉴于通胀率远高于2%且劳动力市场强劲,委员会预计上调联邦基金利率目标区间的合适时机很快就会到来。委员会决定继续降低每月的净资产购买规模,让资产购买行动在3月初结束。从2月开始,委员会将每月增持至少200亿美元的美国国债和至少100亿美元机构抵押贷款支持证券。美联储正在进行的证券购买和持有将继续促进顺畅的市场运作并营造宽松的金融条件,从而支持信贷流向居民和企业。

在评估货币政策的适当立场时,委员会将继续监测后续信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备适当调整货币政策立场。委员会的评估将考虑广泛的信息,包括公共卫生信息、劳动力市场状况指标、通胀压力与通胀预期指标,以及金融和国际动态。

投票赞成此次货币政策行动的委员包括:主席杰罗姆·鲍威尔、副主席John C. Williams、Michelle W. Bowman、Lael Brainard、James Bullard、Esther L. George、Patrick Harker、Loretta J. Mester和Christopher J. Waller。Patrick Harker在本次会议上以替补成员身份表决。